Деякі політики пропонують ввести «військовий» податок у розмірі 1,5% зарплати найманих працівників. Це дозволить начебто акумулювати 2,9 млрд. грн. вже до кінця цього року. І може стати одним із важливих заходів для забезпечення фінансування оборони адже АТО потребує близько 1,5 млрд. грн. на місяць. У Міністерстві фінансів України також допускають введення військового податку в розмірі 1,5% заробітної плати найманого працівника.

Отже, це буде означати, що Україна знаходиться у стані війни?

Адже військовий податок українці в останнє сплачували лише під час Другої світової війни.

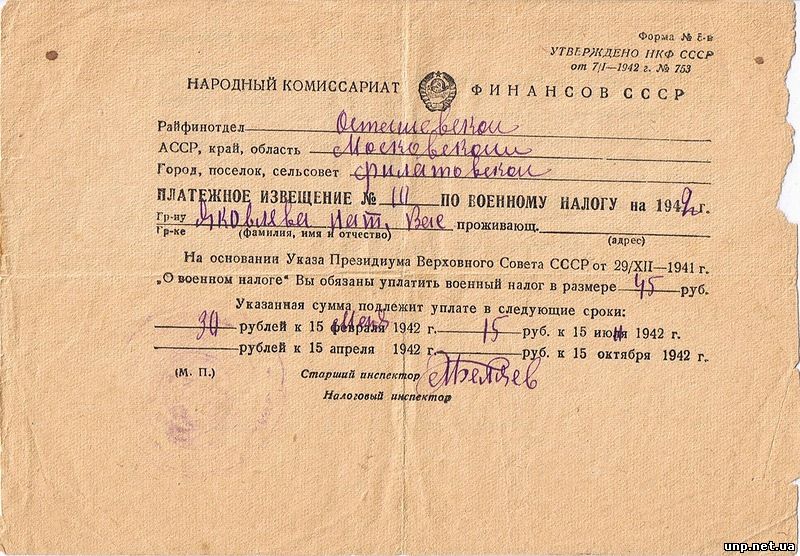

Нагадаю, що військовий податок було введено на території СССР, до якої до 1991 року входила і УРСР, з 1 січня 1942 року Указом Президіума Верховного Совєта СССР відт 29 грудня 1941 року. Його були зобов'язані сплачувати усі громадяни СССР, які досягли від 18 років. Звільнялися від військового податку військовослужбовці, які знаходилися у діючій армії, флоті та прикордонники, члени родин військовослужбовців, які отримували допомогу від держави, чоловіки від 60 років, жінки від 55 років та пенсіонери, що не мають іншого джерела доходів.

Розмір військового податку залежав від категорії платників. Так робітники і службовці сплачували військовий податок у фіксованій сумі, залежно від розміру річного заробітку. Наприклад, при річному заробітку доході у 2400 руб. – 180 руб. у рік або 8% від річного заробітку; колгоспники і одноосібники – 150-600 руб. на рік з кожного члена господарства; інші громадяни СССР, що не мають самостійних доходів – 100 руб. на рік. До речі, під час війни надходження до бюджету СССР від військового податку перевищили усі інші податкові платежі населення і скали за роки війни більше 72,1 млрд. руб.

Військовий податок в СССР було відмінено Указом Президіуму Верховного Совєта СССР від 6 липня 1945 року.

Отже українці можуть з власного історичного досвіду переконатися, що війна це не тільки жертви військових і мирного населення, а й важкий економічний тягар для кожного чесного громадянина.